Filter >>

Content Filter:

While there is substantial evidence that the Regional Greenhouse Gas Initiative (RGGI) has been very successful at reducing carbon and other emissions across the multi-state region, there is still important work to be done to document and ensure air… View Summary +

早在2017年8月,国家发展改革委、国家能源局印发《关于开展电力现货市场建设试点工作的通知》,选择南方(以广东起步)、蒙西、浙江、山西、山东、福建、四川、甘肃等8个地区作为第一批电力现货市场建设试点。目前,已有多个试点进入了全月结算试运行阶段,然而各省在交易品种,市场模式选择、市场规则等的选择不尽相同,这或许会让市场衔接和统一过程产生制度壁垒。2019年7月,国家发改委、国家能源局在《关于深化电力现货市场建设试点工作的意见》要求统筹协调省间交易和省(区、市)现货市场,并希望通过给出电力现货市场模式和市场组成的备选方案缩小市场设计的选择范围,然而各现货市场试点地区依然存在着多样性,此外,这一意见并未给出具体可操作的区域一体化市场的建设方案和路径设计。 从国际经验来看, 拥有一个单独系统运营商(调度中心)并由一个单独市场交易机构组织的跨多个省的区域市场具有优越性。 此外,保证其他相邻区域市场具有相似的市场设计和运行规则也是非常有益的。缺乏统一的市场设计和运行规则可能导致可再生能源弃电、高成本、而且可能出现经济不足问题――比如, 市场管辖范围内少数寡头企业形成市场力。在其他的文章中,我们已经详细讨论了在更大地理范围内建立多省区市场的益处。在本篇文章中,我们会介绍如何确保相邻市场具有相似的市场设计和运行规则。 从中国现状出发,国家电网和南方电网公司已经在南方、华北、华中、华东、西北、东北区域进行“统一调度和分级管理”的运行方式,拥有比较完善的区域电网网架结构,并在调峰、调频和备用等辅助服务的规则和共享达成一致。这些奠定了中国向多个区域电力市场发展的基础,下一步则是如何建立与区域系统运行相统一的区域现货市场(包括日前电能量市场,实时电能量市场,辅助服务市场)。 南方电网区域是第一个被选作建立统一开放市场的区域。我们在最近的报告中阐述了对于南方电网以及中国其他跨省区域电力市场的建议,认为这些地区理想情况下可以采取类似于美国区域输电组织(RTO)的模式。在这篇文章中,我们主要关注这些未来将要形成的区域市场之间如何有效地进行互动-即区域电力市场之间的协调机制。当然,虽然南方以及其他区域RTO依然处于早期形成阶段– 而区域RTO之间的互动协作(例如,南方区域与相邻华中区域之间的现货交易)在未来几年才会出现。然而,有必要目前就考虑这些问题以便于为今后有效的市场间协调做准备。现在省内现货市场试点做出的市场设计选择会影响到未来区域输电组织之间的协调。在这些方面,美国的经验和教训也许对中国会有启发。 美国区域电力市场的经验和教训 美国在上世纪90年代中期发布了Order 888/889进行电力行业重组,要求电力公司公平开放输电系统,并鼓励形成独立系统运行商(ISO)和区域输电组织。FERC在1999年底进一步出台了Order 2000,这一关键指令旨在继续电力行业改革,通过要求电力公司形成和加入区域输电组织(RTO)提高区域输电网络的技术经济运行效率,更好地无歧视开放电网,增加电网可靠性,完善电力市场。 Order 2000提出了RTO应该具备的特征和界定了RTO的八项功能,对于规范RTO的运行有着必要的作用,为形成透明开放、竞争有序、协调一致的区域电力市场打下了基础。美国的四个RTO(MISO,ISO-NE,PJM,SPP)都有这些基本特征和功能。FERC 在对第八条RTO功能的讨论中强调了RTO之间保持一致的重要性:1)在可靠性方面,例如,可靠性信息共享,潮流管理,输电阻塞的缓解方法,辅助服务标准等,2)在市场边界方面,采取一定程度标准化的跨区域市场标准和操作,包括计算可用输电容量和总输电容量的数据共享,备用资源,机组组合安排方法,以及阻塞管理程序等。当然,这两者相辅相成,可靠性方面的做法会影响到市场如何互相作用,而市场边界的协调也会影响到单个RTO的系统运行。 传统意义上通过完成单个研究课题或者从区域规划层面的轻度协调不足以完成以上两点使命,包括北美电力可靠性协会(NERC)在内的成员认为由于在输电阻塞管理,平行潮流,输电资源的利用,输电成本和规划等问题缺乏一致性,阻碍了向更安全、更高效区域竞争性市场的发展。FERC要求RTO在跨区域甚至在更大的互连网络(interconnections)范围下制定解决方案,各区域市场并不一定需要有完全一样的协调处理方法但是必须在可靠性规则和市场界面的做法上保持兼容性。FERC起初预想在1年内形成有限数量RTO并在之后的两到三年完成其他各项功能的转变和协调,但是进程并不如预期。FERC意识到RTO需要遵守一系列统一的市场设计原则和调度运行规范才能以最小成本促进区域间市场交易。 FERC在2002年7月发布了《关于标准市场设计(SMD)规则制定的提议》,希望在全国范围内通过标准化电力批发现货市场的设计和运行,发挥竞争性电力市场更有效发挥资源配置的功能,形成公平合理的电价。SMD中包含了电力现货市场体系、输电价格、输电规划和扩张、市场监测管理以及长期资源充足性的要求。然而,FERC的SMD规则最终未能实施。这其中的原因有很多是政治性的而不是市场设计本身的问题,例如州政府不想失去对资源充足性、电网规划和电价制定(包括输电成本分摊和堵塞费用)的控制,担心更大范围的电力市场会损害本地消费者利益将其暴露于市场风险,特别是2000-2001年加州电力危机爆发后,一些州的电力市场改革受到影响。另外,国会当时并没有赋予FERC足够的权力来监管SMD相关的内容,无法保证SMD规则的执行。 后来,美国总共形成了四个RTOs(MISO,ISO-NE,PJM,SPP)和三个以州为主的ISOs(CAISO,ERCOT,NYISO),西北和东南的电力公司未加入RTO。从FERC的原本SMD愿景来判断,有七个ISOs/RTOs是一个不尽如人意的结果。而且在2000年代,各个ISO/RTO采取了“自扫门前雪”的态度,把注意力集中在解决自己市场内部的问题,市场之间的协调不足。加上FERC在电力市场之间的协调上缺乏强有力的顶层指导,各方难以达成一致,因此遗留了很多市场“接缝”(seams)问题,也就是由于电力公司、 州或者ISO/RTO市场边界导致的人为电力交易障碍。在2010年代各相邻区域RTO通过签订运行协议和市场交易规范[1],接缝问题有所缓解,但由于美国遗留的问题,电力市场之间的协调依然存在障碍。 尽管如此,FERC原来的RTO提议和SMD中的大部分设想现已广为接受。随着区域电力市场的成熟,可再生能源比例的提高,电网技术的更新,越来越多电力公司加入了RTO,美国西部大部分的电力公司已加入CAISO为系统运营商的电力平衡市场(西部EIM),东南区的电力公司也正在探索形成一个东南EIM。美国不同电力市场的设计也在逐渐规范和融合。这些进程证实了通过区域电力市场的形成和市场和市场之间的连接,能够为消费者带来更大的经济和环境收益。 对中国的启示 中国国家发改委和能源局在年初印发《关于推进电力交易机构独立规范运行的实施意见》的通知,提出了建立区域电力市场和全国统一电力交易组织体系的总体目标,明确了交易机构、市场管理委员会和调度机构的职能定位。为了更好地支持电力体制改革,完成零碳清洁的电力市场转型,需要在形成区域电力市场过程中考虑实施规范化的电力市场设计,避免中国在区域市场一体化的进程中遇到类似于美国的市场协调问题,中央的政策制定者需要在市场规范设计方面给予更多的指导,地方政府可以在各利益相关方(例如,市场主体以及电网公司和交易机构)的参与下完成具体电力区域市场形成和组织协调方案。… View Summary +

2020年,中国各省在电力市场建设方面不断推进,一些地区已经初步建立了区域和省级相衔接的电力中长期交易体系,并加速向区域一体化现货市场方向发展。 七月份发布的国家能源局综合司《关于开展跨省跨区电力交易与市场秩序专项监管工作的通知》(国能综通监管【2020】72号)在工作目标中提出推进跨省跨区电力市场化交易,进一步实现资源在更大范围的优化配置,表明了中央政府对区域电力市场的持续关注和支持。 《通知》明确了六点具体工作内容,其中重点关注现有中长期直接交易,发电权交易,合同转让交易以及富余可再生能源电力现货交易等跨省跨区交易的组织和执行情况,以及对跨省跨区主要输电通道利用率和输送清洁能源情况等进行审查监管。这些工作内容在“计划+市场”的现行体制下,具有一定的指导意义,但是从长期来看,不足以实现未来以区域一体化电力市场为核心的清洁能源路线转型。 目前,中国各省级电力市场都有一部分“优先发电”,其中包括可再生能源、核电、以热定电的火电机组和省外来电等。这部分发电机组是以签订中长期购售电协议为主,按照政府批复的上网电价和约定的电量来确保计划的完成。在电力市场建设的初期,可再生能源保障性收购有利于支持清洁能源,事实上,由于可再生能源的边际成本接近于零,其结果类似于在经济调度下可再生能源得到优先调度。 从长远考虑,现有电力市场中多个交易品种和中长期计划的调整机制带来了显著的问题。首先,为火电机组分配运行小时数和以省外来电作为市场边界的做法会限制市场配置资源和弹性运行的能力,降低系统的运行效率。 其次,虽然现有发电权交易、合同转让交易以及富余可再生能源电力现货交易等机制提供了在一定程度上灵活处理年度双边合同的途径,有利于效率的提升。然而,这些机制对市场规则的制定和具体操作上加大了难度,各个市场主体关系处理更加复杂,很难达到理想的效果。从目前多重体制转变到完善的现货市场需要一个合理设计的路线图。 以南方区域为例,2019年,跨省市场化交易326亿千瓦时,占西电东送比例14.4%,同比增长10.5%,弃水大幅降低。然而即使在南方区域大部分跨省交易(例如,西电东送)仍然延续了政府间协商送受电计划,以此签订中长期合同,分配年度基数电量,并要求合同电量严格执行的做法。近年来,广州交易中心通过开展月度集中交易,月内增量挂牌,发电合同转让,协议外增送等市场化手段,一定程度上激发了市场活力。然而,这些做法对于促进未来高比例可再生能源市场急需的日内系统灵活性的作用有限。区域现货电力市场的优势在于能够支持波动性可再生能源并网, 在更大的地理范围内优化不同的系统资源,降低总成本,更好地消纳清洁能源。政府应该让区域现货市场发挥主导作用,精心设计和协调统一的区域现货市场是提升电源、电网、负荷侧灵活性的有益途径。 2020年8月,广东电力现货市场完成了全月结算试运行,为形成有效竞争的市场体系,发现价格,改善调度运行迈出了新的一步。从中远期来看,目前还没有一个明确的迈向南方区域电力现货市场的路线图,在区域电力市场的构建和运行,各监管部门、交易组织和调度机构如何分工和履行各自的职能以及如何完成各省间现货市场的协调等方面缺乏系统的顶层设计。我们希望国家能源局和发改委等相关机构在未来政策制定中,不断细化区域电力现货市场的规定,为南方电网区域和其他区域电网电力市场一体化给出可操作的方案。针对南方电网的现状,我们建议南方电网采用RTO的模式,将广东现货电能量市场和辅助服务市场扩展到整个南网区域,南网RTO需要在输电规划、区域输电成本分摊规则、区域电力市场的组织和监测以及系统资源调度和阻塞管理等方面发挥重要的作用。在这些方面,南方电网可以为全国其他区域电力市场建设积累经验,成为电力市场改革的试金石。 睿博能源智库在最近的报告中,基于国际经验,以南方电网为例,详细阐述了电力市场如何支持“能源革命”的原则和具体建议。中国在联合国第75届大会上承诺力争于2030年前达到碳排放峰值,于2060年前实现碳中和。我们认为,要支持这种有雄心的减排目标,电力市场需要逐步转变当前一些不灵活的机制: 计划机制 — 取消年度发用电计划,终结行政分配运行小时数并严格执行合同基数电量的做法。让所有的资源,包括火电、可再生能源、储能和分布式能源(包括需求响应),真正参与现货市场和中长期交易市场。 物理合同 — 继续制订中长期合同的金融处理办法。中长期合同应该是差价合同而不是实物合同。也就是说,中长期合同不应影响短期运行(调度)决策;相反,应该严格按照经济调度原则进行调度。合同的偏差率和完成率不应该用来评价中长期市场,需要更详细的政策和监管规则,以促进合理的合同模式以及与现货市场的协调。 输电网的利用和价格 — 对于跨省跨区输电线路的监管应该关注于建立区域输电规划过程,确保输电投资经济可靠;制定规则,将区域输电成本合理地分摊给区域内的省级电网公司(不以进出口交易为基础回收固定成本),从而鼓励区域输电资源的充分利用。 调度 — 在更大的区域内探索实行安全约束机组组合的节点日前电能量市场,节点实时电能量市场以及与日前和实时电量采购协同优化的调频和备用辅助服务市场,以此促进清洁能源的消纳和挖掘低成本灵活性资源潜力。 现货市场价格 — 实施稀缺性现货市场定价,实时反映供求关系,逐步放宽对现货市场的价格上下限,为所需的发电侧和需求侧资源提供充足的补偿。取消对化石燃料发电机组的市场外补贴。 自2015年3月电改9号文颁布以来,中国电力系统在发输配售各个环节都经历了前所未有的变化,“管住中间,放开两头”的思想逐渐深入人心,并在各个地区得到实践。随着电力体制改革逐渐进入深水区,需要坚持市场化路线,逐步减少过去计划经济体制下固有的管理和运作机制,引入竞争,让更多灵活性资源进入市场,促进电力系统以最低成本向清洁零碳方向转型。… View Summary +

The Green Homes Grant risks becoming the second government home energy efficiency scheme in a decade designed to fail. The last decade wasn’t a good one for energy efficiency policy in the UK. We all remember the Green Deal,… View Summary +

The steep decline in wind and solar generation costs in the past decade opens up new opportunities for electric utilities and their customers. In an increasing number of regions, it can be cheaper to build new solar and wind generators… View Summary +

This decade must be a decade of building renovation. To meet the new European climate target of a 55% emissions reduction by 2030, our buildings must go further faster, reducing emissions by 60%. But we are at an almost standing… View Summary +

In November 2020, China’s National Energy Administration (NEA) requested general input on the yet-to-be-published 14th Five-Year Energy Plan (2021-25) and allowed a brief window for submissions. This post is an edited version of the rapid-response input RAP provided. RAP focused… View Summary +

2020年11月,国家能源局就第十四个(2021-2025)五年能源规划公开征求意见。我们获悉此消息后在极短的时间内做出了响应,本文在初始回复的基础上进行了修改和完善。我们主要针对能源规划中的电力规划环节提供了一些思路和建议。电力规划是考虑经济高效,清洁可靠的资源组合的重要平台。 制定退煤规划 鉴于中国政府最近宣布的(2030年前)碳达峰和2060年的脱碳目标,五年规划的一个关键主题应该是如何让电力行业走上一条远离燃煤发电的坚定转型之路。本文将基于国际经验和我们对中国正在进行的电改工作的理解,简要分享一些关于如何实现这一目标的建议。 首先,我们想指出,即使没有新的2030/60目标,这种退煤转型也是合理的。与其他国家一样,太阳能、风能和电池储能等替代资源的成本已大幅下降。例如,中国和世界各地最近的估计显示,中国新建太阳能发电的成本接近或低于燃煤发电的运行成本。如果考虑到对空气质量的负面影响——即使是在最新和控制最好的燃煤发电设施情况下,这种影响也是巨大的——以及考虑燃料价格成本波动的风险,那么对新燃煤电厂的投资就会进一步减少。基于这些原因,在国家能源局之前限制新建燃煤电厂投资的工作基础上,包括2016年制定的煤电规划建设风险预警体系下对新煤电项目建设的限制,以及严格执行新煤电投资禁令,将是有意义的。 然而,尽管禁止新建燃煤发电可能是一个非常有效的指导目标,但仍有必要通过在电力部门改革方面继续努力来支持此禁令,以确保最具成本效益的清洁资源组合,可靠性和平稳过渡。在下一节中,我们将简要讨论可以在五年能源规划中得到有效解决的几个重要的改革要素。 完善规划制定的方式 2016年,国家能源局发布了一份宏伟蓝图《电力规划管理办法》(以下简称“办法”),旨在改善五年能源规划的制定方式。“办法”强调“协调”和“综合”的概念。它要求将国家和省级规划工作结合起来,并在水电、煤炭、天然气、风能、太阳能和其他发电投资的规划方面提供急需的协调。它还强调了输电和发电规划的协调。此外,“办法”还要求加强环境影响评估,更广泛地说,需要加强电力部门规划与环境规划之间的联系。这些都是非常有价值的改革。 然而,这些改革似乎尚未得到充分执行。完善规划蓝图,鼓励各省在电力规划方面达到国际标准,将有助于为清洁能源创造公平的竞争环境,减少对煤炭的依赖。第十四个五年能源规划将是朝着这个方向前进的绝佳机会。 我们建议国家能源局可以考虑两项规划改革: 将风险管理分析纳入发电规划。在电力需求增长不确定和资源成本迅速变化的大环境中,风险管理分析可以帮助管理成本和使投资合理化。中国的规划者可以利用多种工具——从情景分析到期权价值分析——来更好地将风险管理纳入发电规划。这样做可以减少因需求预测错误或燃料成本预测错误而导致对燃煤发电过度投资的风险。 更好地将能源效率和需求响应纳入能源规划。对于电力需求超过可用供应、用电高峰不断增长的省份(主要是北部、中部和东部电网地区)来说,与投资新发电容量相比,投资能源效率和需求响应可能是一个成本更低、风险更低的选择。将能效和需求响应投资相比较于传统发电资源的这种对比机制,已经成为北美最佳综合电力部门规划的一个必要和非常具有成本效益的元素。 确保电力市场支持清洁能源转型 国家能源局和各省官员在电力市场实施方面取得了很大进展,要确保电力市场有助于降低成本和减排,还有很多工作要做。如果五年能源规划可以倡导加大力度实施切实可行的电力市场,将会大有益处。 在已公布的“五年规划”的工作范围内,有必要推动的一个关键方面是区域一体化现货市场的发展。世界各国都在努力扩大电力市场的地理范围,以便利用风能和太阳能发电的波动性在更大的地理区域趋于平滑的优势。南方电网已被选定为第一个开展多省区域现货市场的地区,但关于这一过程的路线图还不十分清晰,更不用说其他区域市场将如何形成了。我们建议 “五年规划”在统一的区域经济调度原则上,明确南方电网和其他地区的区域市场化途径,终结按省调度的惯例。此外,我们建议每个区域实施单一的输电成本分摊和输电定价方法,这将有助于减轻每个区域内跨省交易的壁垒,并支持可再生能源并网。另外,还应利用“五年规划”加强一些电力市场设计的关键原则,包括: 稀缺性定价,以便市场价格可以更好地反映出风能和太阳能在电网上的波动; 强有力的市场监管,使剩余的燃煤发电企业无法操控市场,特别是对于正面临资产合并重组,其主导省级交易的能力不断增强的燃煤发电企业。 我们最近的报告“‘能源革命’与电力行业改革:从国际对比视角看中国南方电网面临的挑战”对这些话题进行了详尽的分析并分享了国际经验。 执行对剩余燃煤发电的规定 2015年,中国生态环境部发布了一项标准,要求所有“可改造的”燃煤机组到2020年达到二氧化硫(SO2)、氮氧化物(NOX)和颗粒物(PM)的“超低”排放标准。这些标准可与天然气发电装置的标准相媲美,要达到这些标准,除污设备的效率需要比诸如美国市场上出售的要高得多。国家政策的支持引发了对燃煤电厂污染控制设备的大量投资,这三种污染物报告的排放量均大幅减少。然而,一些经验证据表明,报告的排放量和观察到的排放量之间存在差异。加强对燃煤发电机组排放标准的执行,将减少燃煤发电企业不准确的报告,并有助于达到空气质量标准。此外,这还将减少对新燃煤电厂的过度投资,因为燃煤电厂在被迫达到排放标准时很有可能会变得不具备经济性。… View Summary +

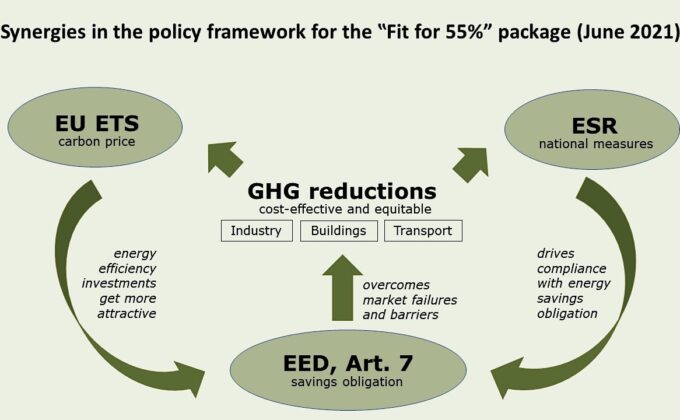

The European Union’s new 55% climate target will bring major revisions of the EU’s energy and climate laws. Quite opposing policy options are on the table: Strengthening the existing policy architecture or moving to a carbon price all-out approach. RAP… View Summary +