在国际能源转型的大浪潮下,制定中国电力行业低碳发展路线的工作也在逐步深入。习近平总书记在2020年底气候雄心峰会上宣布,到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右,风电、太阳能发电总装机容量将达到12亿千瓦以上。这已成为中国落实碳达峰的中期目标,然而,未来要实现碳中和,建立以非化石能源为主体、安全高效的电力系统仍然充满了挑战。

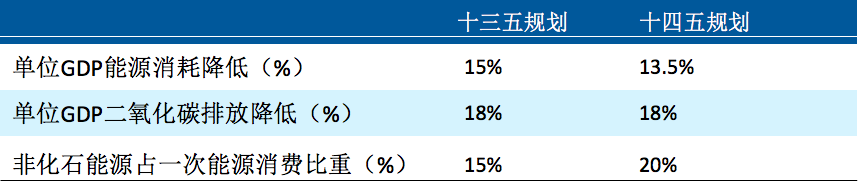

2021年3月两会审议通过的“十四五”规划和2035年远景目标纲要,设定了包括单位GDP能源消耗、二氧化碳强度和空气质量在内的“十四五”能源和环境约束性指标,但并未提出具体煤电退出的要求。与之前“十三五”规划相比,新的规划纲要在实现低碳转型和完善系统的能源安全方面进行了部署,这主要体现在:

- 能源基地更多采用多能互补的开发和外送模式;

- 在负荷集中的东中部地区发展分布式能源;

- 合理控制煤电建设规模和发展节奏,在工业、交通、建筑等领域推进节能和电能替代。

表格 1“十三五”和“十四五”规划在能源和环境方面的关键指标

在此背景下,西北地区作为能源资源密集地区,承担着大规模发展清洁能源,建设和更好地利用跨区输电通道以支持中东部和华北地区低碳转型的重任。然而,西北地区的电力行业目前面临着许多制约因素,包括缺乏适应大规模可再生能源并网的运行方式、灵活性资源不足、煤电产能过剩、电力市场还不成熟等。在睿博能源智库最近的报告中,从政策和监管策略角度为西北地区电力行业转型和煤电退出路线图给出了10条具体建议。基于对西北地区电力系统特性的分析,我们认为提高系统运行和投资效率依然应该作为该地区近期政策改革的重点,并分别从三方面进行了详细充分的论述:

- 促进区域经济调度和更灵活的发电机组安排,能够经济高效地并网可再生能源,降低成本和减少排放。我们更进一步讨论了如何通过改革上网电价、管理中长期合同和分配合同款项等具体措施来更好地支持区域经济调度,并最终向区域现货市场的方向发展。基于对中国其他地区的观察和国际电力市场的借鉴,我们建议在鼓励更高效的跨省调度的基础上,可以授权西北电网调度中心对各省发电机组安排进行调整,为可再生能源发电创造更多的空间;通过实施分时上网电价,奖励与经济调度和区域优先调度相符合的运行;允许燃煤发电集团在其发电机组组合内,以经济的方式更灵活高效地安排燃煤机组发电。以及,在事后的基础上重新分配中长期合同款项以支持高效调度。

- 协调国资委、国家发改委和能源局与能源供应侧结构改革相关的工作,对激励发电公司支持电力行业转型有重要的意义。特别是,未来国资委可能需要在煤电资源区域整合和发电集团绩效评估方面与电力体制改革的目标更好地协调统一。例如,由于现有的发电企业评价指标未能起到鼓励发电机组清洁灵活高效运行的作用,可以通过增加评估发电企业环保和低碳的指标来弥补这一缺陷。

- 改善电力行业规划,有助于在保障系统可靠性的前提下,实现低碳转型—如何合理制定煤电退出决策、确定新的资源投资组合、保障资源充足性?区域电力市场和碳市场可以发挥什么作用?我们也对这些关键的问题进行了分析。我们认为通过运用高级的规划模型来预测负荷、进行可靠性评估和成本最低的容量扩充,将非常有助于支持强化五年规划。作为一个长期目标,理想的做法是在区域现货市场结构下以反映市场价格的方式实施更精细的资源规划过程。我们建议西北区域现货市场应采取美国区域输电组织(RTO)的形式。在这种结构下,区域市场定价和包括资源充足性规划和输电规划在内的RTO规划将在引导投资方面发挥关键作用。RTO规划旨在确保即使在投资决策逐渐分散化的情况下,批发市场仍能保持可靠的电力供应,具有充足的竞争力,并具有经济有效水平的输电阻塞。

纵观“十三五”期间,西北地区在低碳减排方面取得了令人瞩目的成就。区域电力市场要进一步发挥西北地区资源整体优势,促进资源在西北地区以及全国范围内的优化配置,这需要对电力规划、系统运行,市场机制,电价政策,机构协调等方面进行持续的政策改革。

在“十四五”规划的开局之年,西北五省已经开始陆续出台省级 “十四五”规划和2035年远景目标纲要。我们希望在未来的五年里,西北地区能够在《电力规划办法》的要求下,统筹衔接传统电源、新能源发电以及输配电网规划;支持非化石能源优先利用和分布式能源发展,努力实现安全可靠、经济合理、清洁环保、灵活高效的电力系统转型。